为什么我的花呗莫名其妙被停了?

87 个回答

今天11月12日,刚发现我的也被停了,27000额度,本人芝麻分780,从未逾期,一般都会提前还清。18年14万额度借呗被停了,也是从未逾期,莫名奇妙,估计是还太快。这一次真的很恼火,既然你这么看不起我,我何必要用你,决定在以后的生活中尽量弃用它,立刻关掉了2人的相互宝,每月扣2次,再者水电缴费充值转移平台。虽然少一个用户对它没有任何影响,只要它这种态度总有一天会自食其果。

这个提问是19年的,跟今年蚂蚁上市没有关系。

上门回答中,已经有很多人讲到了被停的原因,五花八门。我觉得有一位同学总结的很好,金融机构就是嫌贫爱富。

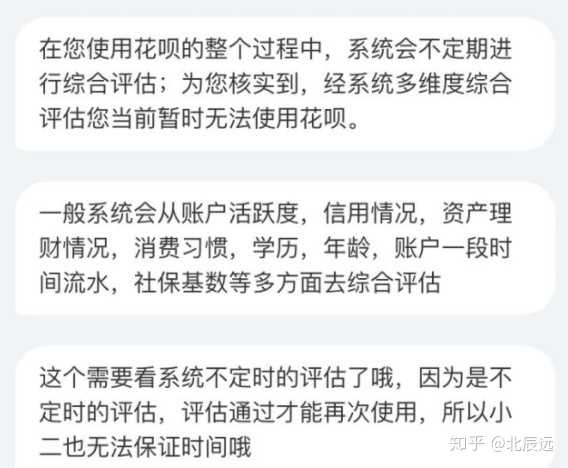

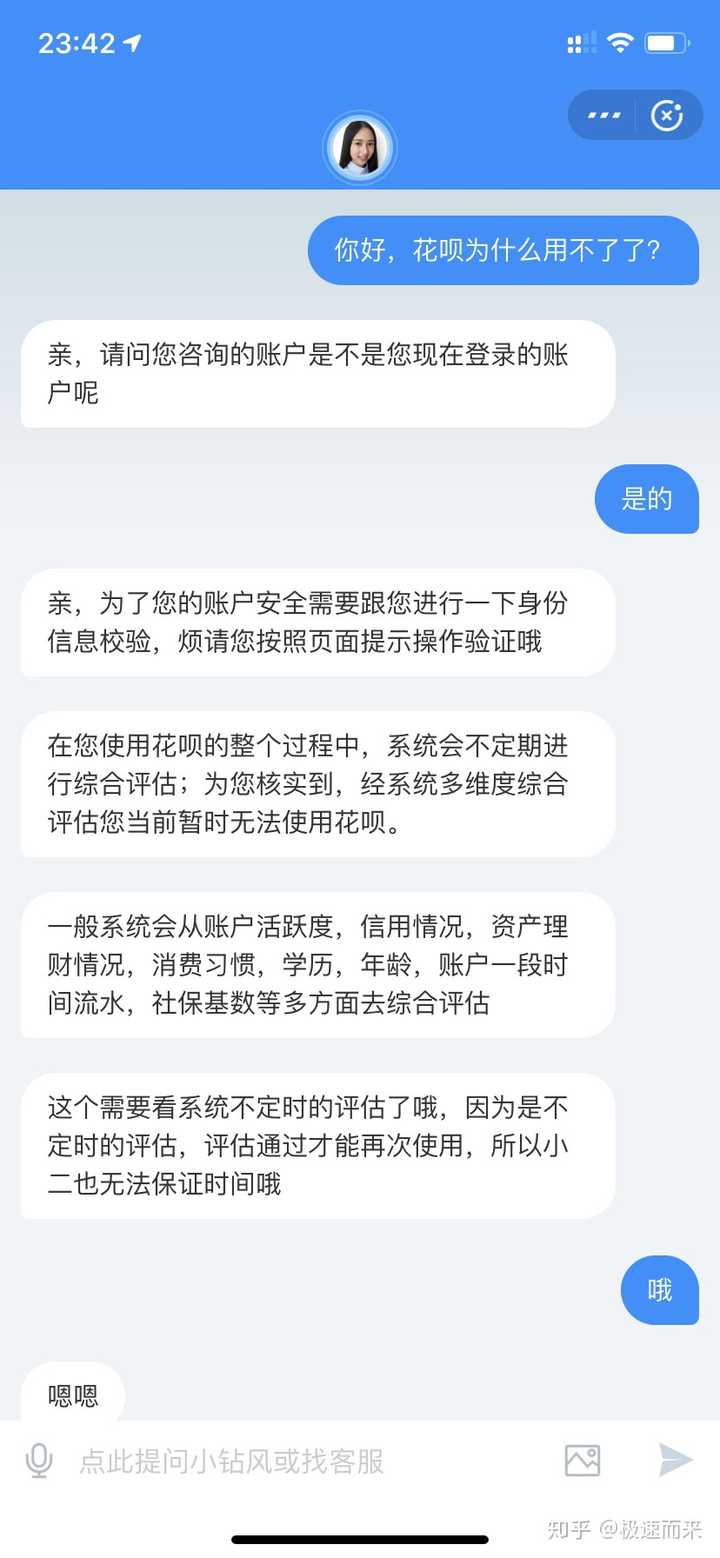

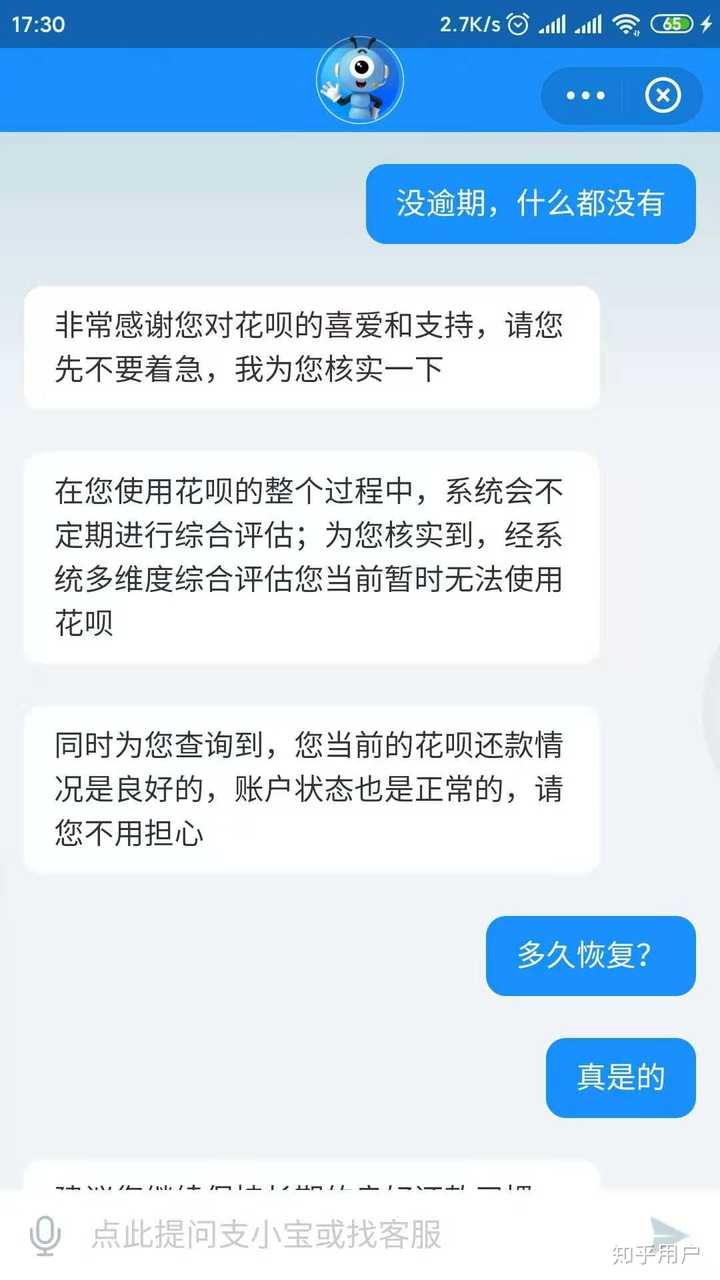

贴一下上面同学问的客服回答。顺便翻译一下:

有一个风险评估系统,来干嘛呢?来识别你是不是真的有钱。

客服罗列的:

1.账户活跃度,其实这个我觉得影响比值不大,对评估的有一定影响,但不是核心因素。只能看作是老客户的一点优势。

2.信用情况,这里包括:没有违约,比较少借款,没有套现。这是评估的基础吧,类似于大部分人信用都可以及格,但无法区分你是不是非常土豪,只可以剔除掉靠借钱过日子的人。对你的授信评估有比较大的影响,但也不是最主要的因素。

3.资产理财:非常非常非常重要(学生党额度都不高,就是因为没有资产和理财),金融机构最理想的客户目标就是拥有高资产的人群。高净资产人群的人群,几乎不存在违约情况,即使是偶尔忘记还款,金融机构也会非常大方免除违约金之类的费用(能正常联系的上,违约后提醒客户还款,客户立马还上。),因为毕竟能让金主爸爸选择我们的产品也是非常不容易,不能得罪。即使客户信用不好,也没关系,可以搞抵押贷款嘛的形式嘛,你抵押几千万的房产给我,我给你借个几百万,也不担心你不还。

4.消费习惯:经常飞机坐头等舱,住宿希尔顿,包包一买上万,这种消费能力还不上钱的概率也很低...当然不是一定要奢侈消费,但是一个月消费5000,跟月消费2000的人,还款能力的差别肯定不一样。

5.学历:高学历拥有高收入的概率比较高。但这是概率问题,因此学历他们仅会参考参考,不是绝对。

6.年龄:18岁和30岁的人收入水平不是一个level,但这也是概率问题,仅参考。

7.账户流水:有钱,才能流水多。没钱,几百几百的转....

8.社保:这个也很重要哦,社保缴纳是有算法的,可以直接根据社保缴纳金额推算出你的薪资范围。工资自会比社保基数高,不会比社保基数低,薪水高,自然还款能力强,愿意借钱给你。

你可以,一项一项对比一下,除了按时还款(只能证明你是良民,但良民实在太多),你还有哪一项比较突出项目让他知道你是豪逼?

17年以前,还没毕业的穷逼,买东西必淘宝,也没有任何贷款,花呗额度怎么用都才1W多.毕业后,工作稳定了,已经不怎么用淘宝了,也不在意花呗额度,因为银行更香啊(招行闪电贷20W额度年利率5%,建行快贷7.8W额度年利率5%,中行贷款10W额度年利率4%)。所以,我已经不用支付宝的金融产品了,但是,我去年买了近30W基金在支付宝里(因为费率低),蚂蚁给我的花呗直接蹭蹭蹭就满额5W,一直给临额,加起来7万多,但我已经不用了,我更愿意把我的流水给银行看,让银行来评估我的信用。

所以骚年们,不要纠结额度多少,额度用了迟早是要还的。努力让自己成为土豪先,他们就会叫你爸爸。

Ps.本人只支持一种信用卡透支消费,那就是,当你手里现金大于你需要的消费额度的时候,可以刷刷信用卡或者花呗(免息,存支付宝可以多获得一部分利息)。如果本身没有足够的现金,请缩减自己的开支,重新规划你的消费计划。拒绝分期,拒绝套现,拒绝从金融机构借出现金,以现在互联网金融平台和信用卡的设计来看,一旦涉及到这部分,最良心的支付宝借款年利息也是10%+(平均15%,最高24%),其他不良心的企业如微博,百度,360,借贷IRR年利率可能在30%+甚至到60%.借了不脱层皮,出不来,让你深深的陷入无限负债的陷阱里。

最后,各大银行其实也有信用贷款产品,不过正规的多,利率低,基本4%-10%以内。实在要借钱,也优先考虑银行平台的产品。不过,银行风控可比其他机构严格得多。这又回到了原点,努力搬砖。

我双十一还能用花呗呢,就12号付款的时候很奇怪怎么不支持花呗付款了吗?13号晚上闲得没事看一下花呗欠多少,点进来就看到无法使用花呗这几个大字,我在想我干啥了,怎么好好的不能用花呗了呢?本人信用极好的啊!找了反馈中心看到这个答案,找到花呗账单记录前两天给朋友转了150块钱,钱是从花呗里面扣的,因为付款的时候是扫他的收款码付的,可能是这个原因吧,认为是虚假交易套现了。

当时吓得我还去查自己个人征信,结果征信网说没有收录我的信息,没有开过信用卡,也没有网贷过。

也不知道啥时候能再用花呗,等着吧。

2019.11.20晚,找了一下人工客服,大概的意思就是“你穷,不配用花呗”。黑脸 尴尬 ,嗯,就这样吧,爱给不给。为啥我好端端的又找人工问一下,因为我在饿了么下单无故被取消又说什么账户异常,所以根本不是因为我用花呗转了150给别人的原因,就是你用不起的原因,穷,(´._.`)穷,知道不啦。

想想干脆关了花呗拉倒,看着它来气,把账单还了就关了,关它的原因你自己心里有点数吧, 。

就在前几天,我关掉了我的花呗。额度不高,最早的时候3K额度,后面我给降到了2K额度。额度这东西你几W,说明你使用花呗频率还是比较高的。

有关闭花呗想法的原因。是我身边的一个朋友,花呗借呗微粒贷都有使用,借呗1.5W12个分期,那天晚上坐一起喝酒我们算了一下,1.5W一年 要还2K多利息。而他信用卡 以卡养卡 加上这一大堆,身上已经背了20W+债务。二线城市,每个月工资4-5K,以卡养卡和上面一堆的倒腾费用每个月2K+,准备用房子做二次抵押冲这些。

而他本人,平时也没有过多的大额支出或是胡乱花费。而且他自我感觉,还是比较能控制的。估计像大部分人一样,都觉得是能控制住自己消费欲望的。但是在不知不觉之中,你已经掉入彀中,不能自拔,而当你明白的时候,为时已晚。

所以,花呗停掉就停掉吧。未尝不是一件好事呢?

蚂蚁集团ABS被终止,降低金融杠杆传到到花呗借呗,这5大原因很多人普遍忽视

我以前给朋友套现3万以后,花呗被停了,借呗还在,十几万的额度。最近发现借呗也被关了。个人认为和蚂蚁金融暂停上市有关。

之前蚂蚁给我们借钱都是不需要自己掏钱的,它从银行借,估计在万1.5以内,借给我们最低万2了。好处就是我们不需要抵押物品,看信用就行。但是最近国家开始管制它了,要求每借一笔钱出去必须出百分之30的本金。所以后面肯定大家的花呗借呗都会受限。

这种情况下,还是要改变消费习惯,多存点钱。尽可能买房,有了房子,或者国企事业单位之类的工作,找银行借钱,真的很好借。我最高的时候可借贷额度50万,不过后来因为忘了还房贷被霍霍掉了。

其实关了花呗也好,我从来不认为花呗能让我过上更好的生活,广告上描述的用花呗的钱去旅行,给女儿过生日,买大床,都是在诱导不是很有经济基础的人群消费,却没有告诉我怎么赚钱。

最近很多支付宝用户发现自己蚂蚁花呗没有出现过逾期情况,但是花呗额度突然被降低或停用。

其实影响花呗额度降低或停用的原因很多,花呗逾期只是影响花呗额度降低或停用的一个因素,也有其它情况会导致花呗额度降低或停用。

下面具体说说原因:

1、不常用花呗消费

很多支付宝用户开通了蚂蚁花呗后,不是很经常使用花呗额度消费,那么蚂蚁花呗系统会检测到认为该用户暂不需要花呗额度,导致花呗额度降低或停用,好让其他信用良好的支付宝用户花呗额度开通或提升。

因为支付宝的蚂蚁花呗额度是有风控限制的,会规定花呗额度一定范围,支付宝不能随意增加额度,只能从现有的额度进行调控。

比如10个支付宝用户总额度是10万,每个人1万的花呗额度,但如果其中一个人不经常使用花呗,那么系统会将花呗额度转账给其它另外9个人。

2、芝麻信用降低

如果芝麻信用突然降低的非常厉害,也会导致花呗额度降低或停用。

一般导致芝麻信用突然大幅度降低的原因有,蚂蚁借呗逾期、支付宝蚂蚁信用租车和租房出现违规、其它跟芝麻信用合作的网贷平台产生逾期等行为,都会导致芝麻信用大幅度降低。

3、违规操作

这里的违规操作主要是,使用跟支付宝绑定的淘宝账号进行刷单消费。

目前支付宝大力在严查使用花呗在淘宝刷单行为,一旦被支付宝系统检测使用花呗大量刷单,支付宝系统会直接停用该用户的花呗额度。

4、恶意套现

我发现,很多支付宝用户经常会在网上套现自己的花呗额度,支付宝规定花呗只能消费使用,如果被支付宝系统检测到花呗套现行为,会直接停用花呗功能。

5、经常提前还款

很多花呗用户怕忘记还款产生逾期,所以经常会提前还款全部花呗透支额度,从不使用分期还款功能,这样支付系统也会认为该用户有能力消费,不太需要花呗功能,会降低部分花呗额度。

其实我们只要每月经常使用支付宝花呗消费,在每月1号出账单日还款,支付宝基本不会降低或停用花呗额度。

花呗借呗被停了都是有原因的。

一般来说不会无缘无故的停你的了。

比如提前还款,TX,还进去又立马T出来。

提前还款可不是良好习惯,是属于违约的一样(说白了,你提前还款,支付宝赚不了更多的钱)

TX,大哥们如果要T请低调一点,不要扫个人吗,金额不要大额整数或者小数点,最重要的一点,T万不用在用支付宝转回去(这点大忌,严重的话两个人都会被限制),通过微信或者银行卡方式去转。

账单出来了,按时还就好了,不要提前也不要最后,多用花呗真实消费或网购。基本上不会有事的。

我倒是没被停掉,而是自己主动把花呗给关掉了~

花呗关掉之前貌似有6w额度,没关花呗之前默认支付方式也都是花呗优先。

为啥要主动关掉,有三个原因吧。

第一是每个月除了还花呗账单,还要还信用卡的账单,账单太多,看的脑壳痛,生怕哪个账单忘记还了。PS:一次又一次的还钱太让人心痛,还一次就好

第二个原因则是支付宝的积分越来越不值钱。

早个几年前支付宝积分够多还能换手机,kindle什么的,19年我还写过一个支付宝积分有什么用的回答

结果一年不到,支付宝积分贬值惊人,5w积分只能换这种淘宝售价几十块的东西。

严重打击了我使用花呗的兴趣。。。

最后最直接的原因则是上个月朋友冲业绩叫我办了张平安好车主信用卡。

每月4张8.8元洗车券,消费达标还有加油88折的优惠,以及积分兑换比支付宝香多了,那我干嘛还要用花呗。。

所以就把花呗账单提前还掉然后停用了,顺带停用了一张其他行的信用卡 。

花呗的好处可能是准入门槛比较低,对于还没工作或者正在读书的朋友而言,在急用时可能是救命稻草。

但对于钱多多,或者有信用卡可以用来消费的人来说,大概有没有花呗都无所谓,即使要提前消费,大概也会选择利益最大化的支付方式。

But最好还是自己努力赚钱,或者理性消费,不用担心哪天透资消费的渠道被停掉了,自己的生活水平会一落千丈。。

据我所知,花呗被停的情况有几种:

1、支付宝商家利用商家收款码违规交易,帮别人TX;

2、个人通过各种途径TX,比如耍蛋、各种平台收款码扫码TX等;

3、某些被系统检测为敏感、违规交易(比如异地登录交易、频繁交易等);

4、逾期被关。

在不小心因为逾期而被关闭花呗时,可以尝试还清花呗、主动申请关闭花呗、过一段时间(一个星期或以上时间)重新申请开通花呗。

PS:

至于逾期记录,可以通过芝麻逾期修复功能,把逾期记录消除;

这个方法身边几个朋友有过短期逾期记录(包括花呗、备用金同时逾期),尝试过有效,但不代表适用每个人。

5、至于有些朋友说的,近期蚂蚁财富事件的原因而降杠杆,个人觉得不大可能。

5.1、只会逐步降低你的花呗额度(如同信用卡一样,将花呗额度突降至500等额度),而不是突然关闭你的花呗(就是灰色页面);

5.2、但是借呗就会这样,可以毫不留情的关闭你的额度,对于资金链紧张的朋友,借呗被关闭无异于釜底抽薪!

我的花呗是在去年10月份的样子被突然停掉的,之后就放弃使用花呗了。我也是没有提前还款以及任何违规操作,也没有逾期过,这让我感觉支付宝花呗的系统评估真的很迷,以后不想再用了。

还有一方面可能这也和支付宝花呗被风控有关系,最近花呗借呗等互联网消费金融就对大学生风险管理进行了加强并提高了执法力度,所以导致很多以大学生为主的群体花呗被冻结了。

近期大多数朋友的花呗借呗都停了,群里也问了,基本上都说被降低额度,不常用的索性直接给你关了。估计和近期上市有关。撂挑子了

还在,借呗,花呗加起来一共6万多额度。我这种优质无产阶级,是不可能停的

我还想把借呗关了呢,自己从来不用,有人让我用借呗借钱再借给ta……结果关了还能手动打开。打了客服电话,说帮我弄,7个工作日。等着看,电话已经录音,不行就银保监会见!

如果你没有逾期等不良记录可以打电话反应解决