青岛公积金贷款买房?

7 个回答

一、如何确定公积金能贷多少钱?

1.申请公积金贷款对资质有何要求?

①借款申请人建立住房公积金账户满12个月(即满365天);

②在申请贷款的近12个月内连续正常缴存,且申请贷款时账户是正常缴存状态。

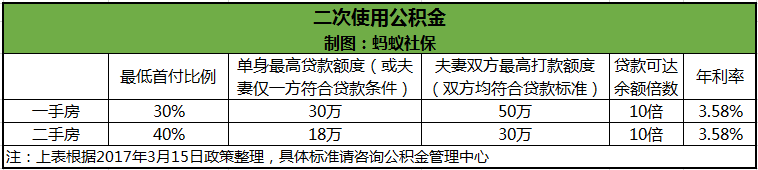

③如果是二次使用公积金,须贷款结清满2年后才能再次贷款,每户限用2次公积金贷款。

2.申请公积金贷款最高可贷额度是多少?

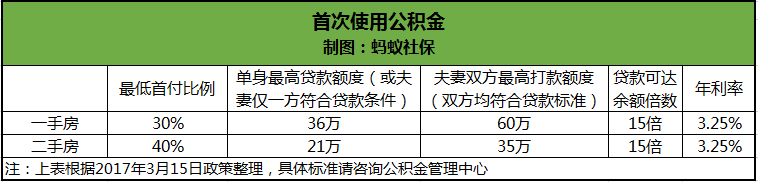

首次贷款及二次贷款规定不同,在最高贷款额度、贷款可达余额倍数和贷款利率三方面差距大。

二、公积金常见疑问有哪些?

1.异地缴存公积金可以在青岛贷款买房吗?

办理异地公积金贷款需满足五个条件:

①申请人需具有青岛市户籍;

②申请人需在全国范围内其他城市正常缴存公积金;

③申请人需购买我市国有土地上可以办理产权的自住住房;

④申请人需符合我市住房公积金贷款规定条件和住房公积金申贷缴存标准;

⑤申请人及其配偶在其他城市缴存地均未使用过住房公积金贷款,且只允许办理一次住房公积金贷款。

2.如何查询公积金账户信息?

可以自行查询的项目有:住房公积金账户信息、明细账信息,其中包括缴存信息、提取信息、周期结息信息、基数调整信息、账户状态变更信息、调入调出信息、住房公积金贷款余额、住房公积金贷款还款明细账等所有业务信息。

①青岛住房公积金个人查询网址:

http://zfgjj.qingdao.gov.cn/n28356077/index.html

②客服服务热线查询:12329

服务时间:周一至周五上午:8:30-11:30;下午:13:30-17:30

③自助式终端查询

缴存职工申请查询时可以凭第二代身份证、住房公积金联名卡或青岛市市民卡自助在市管理中心办事大厅设立的自助查询机上查询。

④各区服务网点查询

⑤公积金短信查询,可编辑不同文字查询不同信息。

三、公积金贷款办理流程是怎样的?

- 如何办理公积金贷款?

公积金贷款主要可分为六步,分别是报评估、出具网签合同、到公积金管理中心办理面签、批贷、过户和放款。

2.办理公积金贷款,面签时需要哪些材料?

A卖方需携带这些材料

产权人身份证、房产证、产权人名下银行卡、首付款收据,产权人本人到场。

注意:

①如房产证无建成年代,需开具建成年代证明,如有地址变更,需开具地址变更单。

②市南、市北、城阳、黄岛需要业主的开卡明细。

B买方根据婚姻状态需准备不同材料

1、买方单身,需携带身份证、家庭户口本、外地户口居住证、公积金联名卡、收入证明;产权人本人到场。

2、买方已婚,持夫妻双方身份证、家庭户口本、结婚证、外地户口居住证、公积金联名卡、收入证明;需夫妻双方到场。

3、买方离异,需携带身份证、家庭户口本、离婚证、离婚协议(或法院判决书)、外地户口居住证、公积金联名卡、收入证明;产权人本人到场。

公积金政策是由各城市单独管辖,变动较大,且每个城市都不同,有其他的疑问可以拨打公积金管理中心电话12329进行咨询!

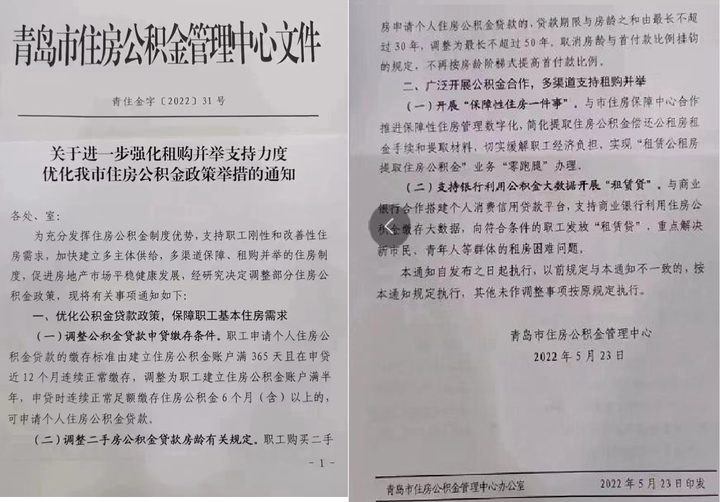

今天下午,青岛公积金中心发布了新政,我认为对于青岛楼市的影响将很大。

01 给了二手房另一条命

青岛公积金贷款政策向来对二手房不友好,这次新政之前为:

一是,在计算贷款额度时,购买再交易住房的(即二手房),房龄10年以上(不含10年)的,房龄增加以5年为一档,首付款比例相应提高10%。

二是,在贷款期限上,再交易住房贷款期限与房龄之和最长不得超过30年,贷款期限不得高于所购住房的剩余土地使用年限,组合贷款的商业性住房贷款期限应与公积金贷款期限保持一致。

你可以想象,青岛目前市面上的二手房大部分都是10年以上的,10-15年房龄需要40%首付(二套50%),15-20年房龄需要50%首付(二套60%),20-25年房龄需要60%首付(二套70%),25-30年房龄需要70%首付(二套80%),30-35年房龄需要80%首付(二套90%)……

10年房龄的房子只能公积金贷款20年,20年房龄的房子只能公积金贷款10年,30年房龄的房子已经不能公积金贷款了,更麻烦的是,组合贷款的商业性贷款部分的期限应与公积金贷款期限保持一致。

目前青岛市公积金贷款,借款申请人及配偶均符合申请公积金贷款缴存条件的,贷款最高额度为60万元;单人缴纳最多可以贷36万元。

以青岛的房价和公积金贷款额度,购买二手房很难只使用公积金贷款,不仅要使用组合贷款而且大头都是商业贷款,这时候你的商业贷款也要按照公积金贷款的年限来,贷款者每月的还款压力是很大的。

青岛的公积金贷款期限还与剩余土地使用年限挂钩,贷款期限不得高于所购住房的剩余土地使用年限,很多50年土地年限的房子目前都贷不了多少年了。

因着这两个原因,我所接触的青岛二手房贷款者,鲜少使用公积金贷款的,他们总是说:使用公积金贷款帮不上什么大忙,却带来了一大堆麻烦。

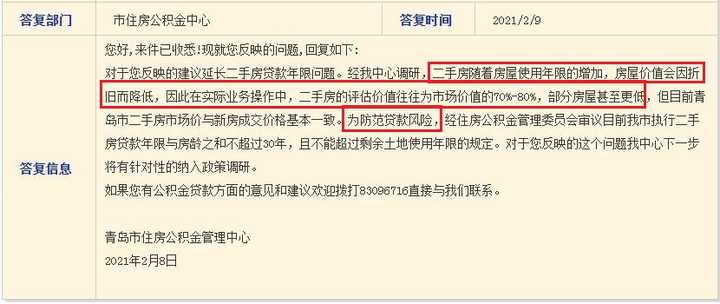

至于青岛公积金为什么这么不待见二手房,青岛公积金中心的这则回复简单明了:

一句话,青岛公积金中心认为青岛的二手房价不应该与周边新房同价,房价过高存在风险,房龄越老价格应该越低,所以也应该贷少点钱,这样可以规避风险。

可问题来了,商业银行怎么不那么怕二手房的风险?青岛公积金中心的解释显然不能让人完全信服。

不能,或者大家不愿意用公积金贷款,无疑让二手房少了一条命,因为信贷就是房子的命根子,不能贷款就很难卖得出去。

这次公积金新政主要有三条内容:

1.房龄+贷款年限小于等于30年更改为房龄加贷款年限小于等于50年;

2.取消房龄跟首付比例挂钩,统一青岛首套30%、二套40%首付(认房又认贷);

3.公积金缴存满12个月更改为满6个月即可申请(申请时公积金正常缴存状态)。

其中,前两条都是关于二手房的,青岛公积金中心对于二手房的限制基本都解除了,赋予了二手房和新房一样的待遇。

这一新政基本是给了青岛二手房另一条生命,对青岛楼市的影响将是深远的。买二手房想用公积金或者组合贷的,都可以实现了。

可说到此,我不禁纳闷,此时青岛公积金中心怎么不考虑二手房的贬值和风险了?这背后,和青岛日益冷清的二手房市场有关。

02 公积金新政发布的背后原因

这几年想卖二手房的朋友应该感同身受,感觉房价挂的已经很低了,可就是没人来看房,就是卖不出去。

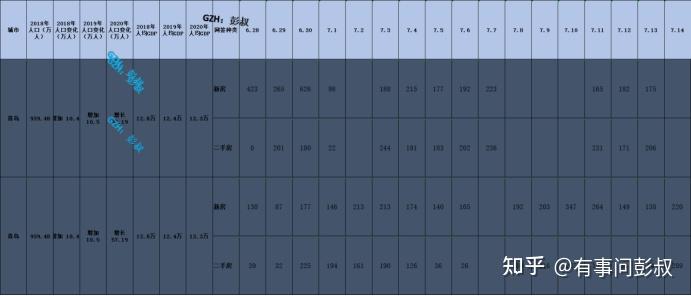

这不是一个两个人的事,是青岛二手房整体市场都不好。下图是青岛近一年来的二手住宅成交量:

青岛二手房的惨淡不言而喻,每月2000套左右的成交量基本廖胜于无,和前几年相比就是腰斩、小腿斩。

根据贝壳网的统计,青岛所有区市二手房的成交周期都达到了36个月以上,也就是平均来说一套房子想要卖出去最少要挂3年以上。

更要命的是,青岛现在执行严格的限售政策,前段时间放松限售,一天时间二手房挂牌量就增加了1000套。

要是这些限售的房源都进入二手房市场,那时二手房市场将会更加寡淡。

二手房不好卖,影响很大。

所有的新房入手就变二手房,一些本来想买青岛房子的朋友,看到二手房这么难变现,可能就会打消了想要入市的想法。

另一方面,青岛楼市已经进入了改善市场,改善就得置换,二手房卖不掉,怎么买新房?

所以,二手房市场不行,最终会累及新房,进而影响卖地。

正是这些原因,公积金中心才会“正眼”看待二手房了。

03 对青岛楼市的影响

这次的公积金新政虽然是一个大利好,但还不至于促进房价上涨。

因为青岛公积金可以贷的额度实在是太小了,家庭双人缴纳只能贷60万,单人只能贷36万,对于买房者来说实在是寥寥。

对楼市影响最大的是公积金贷款额度,目前已经有好几个城市提高了公积金贷款额度。

以青岛楼市的冷清,我感觉青岛公积金中心后续还会发布别的刺激政策,其中贷款额度是大头。但以青岛公积金的结余来看,这个提升额度的空间很小:

目前关于青岛公积金贷款额度的计算方法是四选一,取最低值。也就说,60万/36万的最高额,你还不一定能享受,要看你的资格。

这四种方法是:

(一)按还贷能力计算的贷款额度。

计算公式为:贷款额度=借款人月缴存额的工资基数×还贷能力系数×12×额度计算年限+配偶月缴存额的工资基数×还贷能力系数×12×额度计算年限。

公式中的“还贷能力系数”为30%;公式中的“额度计算年限”为借款申请人及其配偶申请贷款之日距法定退休年龄后5年(男65岁,女60岁),额度计算年限最长不超过30年。

(二)按公积金账户正常缴存余额的倍数计算的贷款额度。

贷款额度按照借款申请人及配偶申请贷款时公积金账户正常缴存余额的15倍计算,贷款额度计算时对账户余额设置5000元的起点数,账户余额低于5000元的,按5000元计算。

(三)按规定比例计算的贷款额度。

1.购买首套住房的,贷款额度不超过房屋总价款的70%,首付款比例不低于30%;

2.购买二套住房的,贷款额度不超过房屋总价款的60%,首付款比例不低于40%;

(四)青岛市住房公积金管理委员会确定的最高贷款额度。

1.借款申请人及配偶均符合申请公积金贷款缴存条件的,贷款最高额度为60万元。

2.借款申请人仅本人符合申请公积金贷款缴存条件的,贷款最高额度为36万元。

以上4种计算方法中,哪种方法算出的贷款额度最低就采取哪种,也就是就低原则。

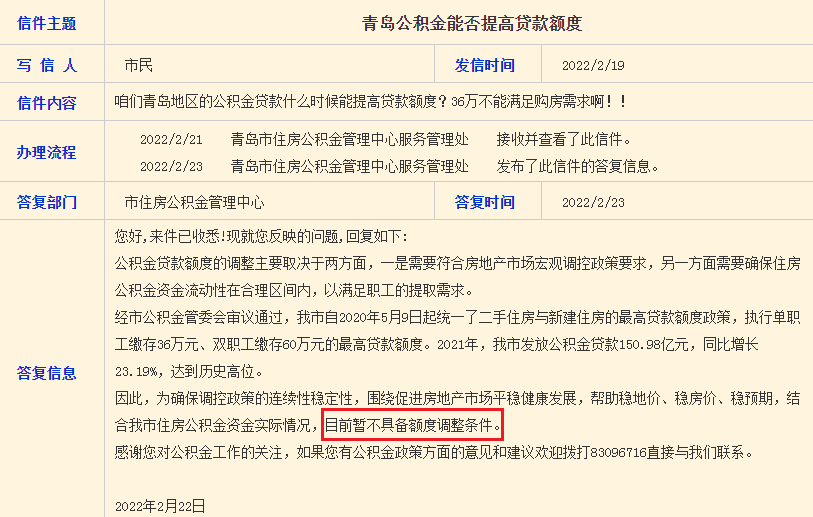

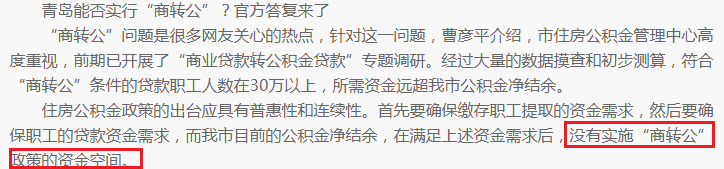

最后再来讨论一个问题,最近青岛降息太快了,以至于很多前段时间5.4%、5.6%利率的朋友问我青岛有没有商转公的可能。

关于这一点,青岛公积金中心2021年11月的答复很明白:

可以说,青岛商转公的可能基本没有。

我们来看一组数据,青岛2021年共缴存公积金282.81亿元,提取208.14亿元,发放公积金贷款150.98亿元,缴存<提取+房贷,还拿什么商转公。

本文来自微信公众号“青岛田小楼说房”,和本知乎账号是同一作者,欢迎大家关注,下面是原文链接:

反正你也要交够12个月社保才能买房,在那之后公积金应该就不是问题了

借款申请人建立住房公积金账户满12个月(即满365天),申请贷款时账户是正常缴存状态,且在申请贷款的近12个月内,连续正常缴存12个月。

青岛住房公积金

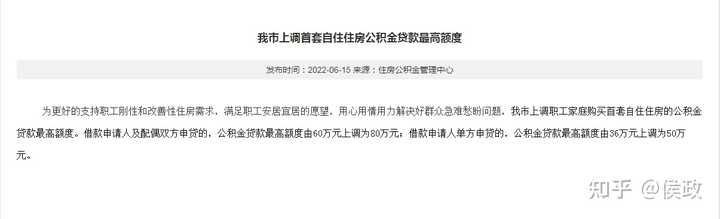

6月15日,青岛市住房公积金管理中心通知,对公积金最高贷款额度进行调整,首套房最高贷款额由原来的60万调整80万注; 额度调整最针对首套房贷款

01如何才能贷款80万?

1、需要夫妻双方都正常缴存公积金6个月以上

2、由于必须按照 “贷款额度按照借款申请人及配偶申请贷款时公积金账户正常缴存余额的15倍计算 ”,那么夫妻双方账户余额不能低于5.3333万(80万➗15)。

02只有一方公积金余额够,另一方没有公积金可以吗?

不可以。女方没缴存公积金,男方只能以个人的名义申请办理住房公积金贷款,最高能贷50万(首套房)

03个人怎样才能贷款50万?

在正常缴存公积金6个月以上的前提下,账户余额不能低于3.3333万(50万➗15)。

04非限购区域有房,能在限购区使用公积金吗

不能!公积金在住房套数认定上,依然是“认房又认贷”,只要是青岛市行政区域(七区)这种情况不能申请公积金贷款购房。

05什么时间可以把商业贷款转为公积金贷款?

目前政策暂无出台,政府的回复是拟于今年内推出“商业贷款转公积金贷款业务”。最晚在2022年12月31日之前出台。

06公积金可以(倒存)吗

把公积金账户里的钱取出后,不能倒存。公积金账户余额只能慢慢积累

07组合贷,商贷30年,公积金贷款25年可以吗?

不可以。商业贷款和公积金贷款年限必须一致。公积金贷款25年,商贷也必须贷25年。

自2023年8月28日起,购买我市非限购区域的首套房和第二套自住住房,公积金贷款首付比例分别调整为20%和30%。

住房公积金贷款受理时间在2023年8月28日(含)之后的,执行本通知。

青岛楼市把一些不限购的区域首付降到了两成以后,青岛楼市的二手房成交量稍微的增加了一些。

在过去的7月份里面,青岛楼市的二手房成交量没有继续下跌,而是反弹了一下,大部分时间都能维持在200套左右。

这说明青岛楼市把一些区域的首付降低到两成,还是起到了效果。毕竟青岛是山东经济最强的城市,而且居住环境的确不错,对于山东年轻人来说,还是有比较大的吸引力。

现在青岛二手房卖的比较好的,是青岛西海岸那边的二手房,那边房价对比2018年高点的时候,跌幅甚至超过了30%以上,部分小区房价跌幅能达到50%,所以不少购房者都觉得房价已经跌至底部,再加上首付降到了两成,买房的难度下降了很多。

只是说这些很难改变青岛楼市本身的问题。

青岛楼市最大的问题还是房价比工资高太多,虽然青岛那些郊区房价的确不高了,大部分都只有1.3万左右,但是那些地方就业的机会不多。青岛好的就业岗位还是在主城区,而青岛主城区房价还是在2万以上,市南、崂山的房子就更贵了。

青岛楼市靠把首付降到两成的利好,是维持不了太久青岛楼市的热度,青岛楼市后期必然还会调整。